شاید شما هم احساس کنید که مهم نیست چقدر درآمد دارید، هرچه که درآمد داشته باشید باز هم به پول بیشتری نیاز دارید. نکته اینجاست که اگر مدیریت هزینه نداشته باشیم هر چه قدر که درآمدمان افزایش یابد، ناخودآگاه هزینههای ما نیز بیشتر میشود.

از طرفی در شرایطی که تورم بسیار بالاست و متاسفانه قیمتها هر روز تغییر میکند، اهمیت مدیریت هزینه بیشتر میشود. این مهارتی است که در مدرسه یاد نگرفتیم و تازه در بزرگسالی وقتی لازم میشود با مسائل مالی دست و پنجه نرم کنیم متوجه اهمیتش میشویم اما خیلی از اوقات دلیل مشکلات مالی خود ما هستیم. ما چگونه مسائل مالی را مدیریت کنیم؟ در این مطلب قصد داریم به تکنیکهای کاربردی اشاره کنیم که میتواند به شما در مدیریت هزینههایتان کمک کند.

مدیریت هزینه: قانون بودجهبندی شخصی چیست و چه کمکی به بهینهسازی هزینهها میکند؟

چه قدر درآمد داریم؟ چقدر خرج میکنیم؟ کجا خرج میکنیم؟ چطور پسانداز کنیم؟ راههای صرفهجویی در این هزینهها چیست؟ جواب دادن به همه این سوالها ما را در مسیر یک مهارت مهم قرار میدهد؛ مهارت مدیریت هزینه. این مهارت نه تنها باعث تسلط بیشتر ما به وضعیت اقتصادی زندگیمان میشود بلکه از نظر ذهنی اضطراب ما را کم میکند تا بتوانیم با تنظیم هیجانات خود راهحلهای جدید بیابیم.

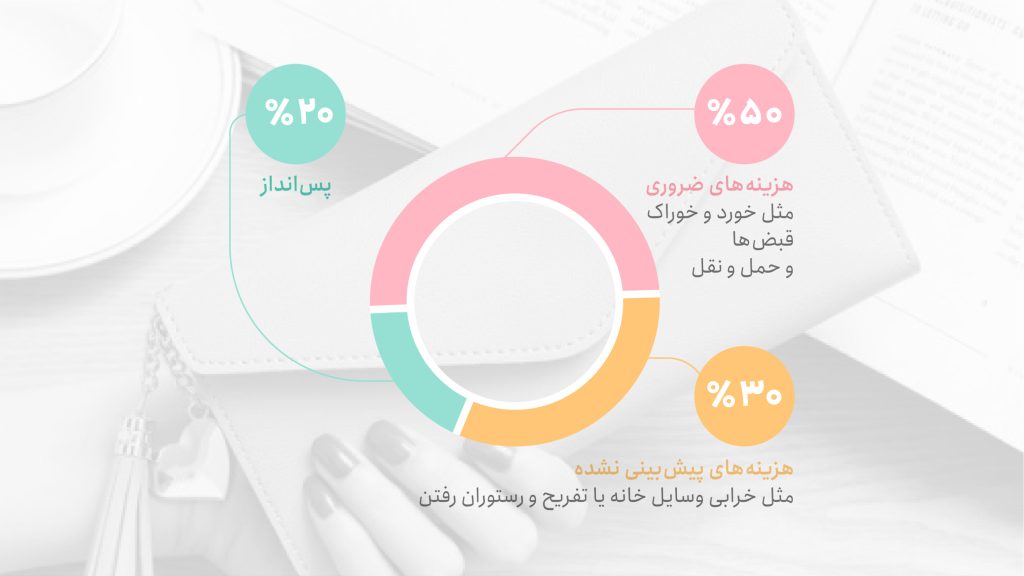

مدیریت هزینه و بودجه بندی شخصی: با قانون۲۰/۳۰/۵۰ آشنا شویم

رویکردهای متعددی برای ایجاد بودجه شخصی وجود دارد، اما همه آنها شامل پیشبینی درآمد و هزینه است. دستهبندی درآمد و هزینهای که در بودجه خود لحاظ میکنیم به مدیریت هزینههای زندگیمان بستگی دارد و میتواند در طول زمان تغییر کند.

یکی از معروفترین تکنیکها تقسیم درآمد در سه سبد هزینههای ضروری، خواستههای متغیر و پسانداز است.

(اینفوگرافی قانون ۲۰/۳۰/۵۰)

۱- برنامهریزی و مدیریت هزینههای ضروری زندگی

مخارج و هزینههایی ضروری در زندگی وجود دارد که ما باید آنها را تامین و پرداخت کنیم. مخارجی چون اجاره مسکن، حق بیمه، هزینه قبوض و خورد و خوراک. این هزینهها نباید بیشتر از ۵۰ درصد از هزینههای ما را تشکیل دهد. اگر بیش از این روی دست ما خرج میگذارد باید به فکر راهکار و مدیریت هزینهمان باشیم. مدیریت هزینهها باعث میشود کمتر نگرانی مالی داشته باشیم.

بیشتر بخوانید

چگونه هزینههایمان را ثبت و مدیریت کنیم

بسیار مهم است که هزینههای ضروری زندگیمان را ثبت کنیم. میتوانید برای این کار ظرفی در نظر بگیریم و رسیدهای خرید را در آن بیندازیم. با این روش آخر ماه میتوانیم رسیدها را بررسی کنیم و متوجه شویم چقدر از درآمدمان را به چه خریدهایی اختصاص دادهایم.

دفتر یادداشت مخصوص ثبت هزینهها نیز روش کلاسیکی برای مدیریت هزینه است که میتوانیم از آن استفاده کنیم.

بهترین نرمافزار مدیریت هزینههای شخصی

راه دیگری که داریم استفاده از نرمافزارهای مدیریت مالی است. اپلیکیشنهای مدیریت مالی فردی همچون نیوا، فانوس، پارمیس همراه، هلو، محک و غیره به ما در ثبت درآمد و مدیریت هزینههایمان کمک میکند. میتوانیم وجوه دریافتیمان و مخارجمان را به تفکیک و جزیی در این برنامهها وارد کنیم.

بسیاری از اپلیکیشنهای بانکها نیز امکان تشخیص درآمدها و مخارج ما را دارند و میتوانند بهصورت جزیی هزینههای ما را تشخیص دهند.

مدیریت هزینه؛ آنچه که درباره هزینههای ضروری زندگی مهم است

اینکه چه المان جزو هزینه و مخارج ضروری زندگیمان محسوب میشود، بسیار مهم است. مثلا ممکن است ما چارهایی به جز با ماشین رفتن به سر کار نداشته باشیم. در این صورت قیمت بنزین جزو هزینههای ضروری زندگی ما خواهد بود. توجه داشته باشیم هزینههای ضروری زندگی آن هزینههایی است که برای بقا و ادامه زندگی لازم است و به هیچ طریقی نمیتوانیم قید آنها را بزنیم. اما امکان مدیریت هزینههای ضروری نیز ممکن است.

۲-رابطه خواستههای متغیر با مدیریت هزینه

اموری هستند که برای آنها هزینه میکنیم اما ضروری نیستند مانند رفتن به سینما یا کتابفروشی، بازی بیلیارد، خرید لباسی جدید و غیره در حقیقت خواستههای متغیر آن دسته از خواستههای ما هستند که زندگی ما را شیرینتر میکنند اما برای بقای ما ضروری نیستند و کاملا قابلیت مدیریت و بودجهبندی دارند.

خواستههای متغیر تفاوتهای کوچک و جزیی را نیز دربرمیگیرد. مثلا به جای خرید ماشین دلخواه یک مدل پایینتر را بخریم یا به جای خرید غذا از بیرون آن را در خانه درست کنیم. این مخارج متغیر بهتر است ۳۰ درصد از هزینههای ماهانه ما را تشکیل دهد. اما مهم این است که خواستههای متغیرمان را بشناسیم و آنها را در جهت مدیریت هزینهمان متعادل کنیم.

برای یک مدیریت هزینه شایسته خرید هیجانی را متوقف کنید

ما شاید از آن دسته از افراد خوششانس باشیم که در کودکی توانایی خودکنترلی را آموختهایم. اگر کماکان این توانایی را نیاموختیم حتما باید آن را تمرین کنیم. خودکنترلی باعث میشود ما توانایی کنترل نیازهایمان را داشته باشیم و خیلی سریعتر به استقلال شخصیتی و مالی برسیم. ممکن است ما لباسی بسیار زیبا در بوتیکی گران مشاهده کنیم اما آیا میتوانیم به خرید آن نه بگوییم؟ با تمرین خودکنترلی میتوانیم نیازهایمان را مدیریت کنیم. روزانه کالاهای گوناگون ما را وسوسه میکند تا آنها را بخریم. انگار ندایی از درون آنها ما را فرا میخواند که آنها را بخریم! این فکر باعث خرید هیجانی میشود.

۳- مدیریت هزینه و بودجهبندی؛ پسانداز مهمترین بخش قانون ۲۰/۳۰/۵۰ است

هنگامی که کالای غیرضروری را برای خرید انتخاب میکنیم، دو هفته به خود فرصت دهیم و بعد آن را بخریم. این زمان کوتاه باعث میشود ما فکر کنیم که آیا واقعا آن کالا را میخواهیم یا نه. این به معنای نخریدن مطلق و ریاضت کشیدن نیست اما مهم است که ما مدام در دام خرید کالاها نیفتیم.

خیلی از اوقات نخریدن چنین کالاهای غیرضروری باعث میشود که ما پول بیشتری را ذخیره کنیم و به از این طریق به راحتی هزینهها را مدیریت کنیم.

سعی کنیم همواره ۲۰ درصد از درآمد خالص خود را پسانداز کنیم. براساس درآمدمان اولین کاری که انجام میدهیم، این باشد که ۲۰ درصد از درآمدمان را به عنوان پسانداز جدا کنیم. به فکر ایجاد یک صندوق اضطراری باشیم. اگر ما شغل و منبع درآمد خود را از دست بدهیم مهم است که به مدت سه ماه بتوانیم از پس هزینههای ضروری زندگی بربیاییم. ممکن است در زندگی ما هزینههای شناور و پیشبینینشده به وجود بیاید مانند هزینههای پزشکی یا خرابی تاسیسات خانه. در این صورت پسانداز گره ما را باز میکند. اما صندوق اضطراری چیست و چرا اینقدر مهم است؟

بهینهسازی درآمد و مدیریت هزینه؛ ساخت صندوق اضطراری

صندوق اضطراری دقیقاً همان چیزی است که از نام آن پیداست: پولی که برای اهداف اضطراری کنار گذاشته شده است. این صندوق برای کمک به ما در مدیریت هزینههایی است که معمولاً در بودجه شخصی ما گنجانده نمیشود. این صندوق شامل هزینههای غیرمنتظره مانند تعمیر خودرو یا مراجعه به دندانپزشکی میشود. همچنین میتواند به ما در پرداخت هزینههای معمولی خود در صورت قطع درآمد کمک کند.

به خاطر داشته باشیم که ایجاد یک صندوق اضطراری یک ماموریت مداوم است. احتمال این وجود دارد که به محض تامین مالی این صندوق، برای مشکلی به آن نیاز داشته باشیم. به جای اینکه از پشتیبانی از صندوق دلسرد شویم، دوباره روند ساخت صندوق را شروع کنیم. این تکنیکهای ساده میتواند در سلامت مالی شما تاثیر به سزایی داشته باشد.

مدیریت هزینههای زندگی؛ هدف داشتن باعث میشود که پسانداز کنیم!

برای خودمان اهداف کوتاهمدت و بلندمدت تعیین کنیم. این امر به ما کمک میکند تا به بودجهبندی خود پایبند باشیم. اهداف کوتاه مدت ما، بهتر است بین ۱تا ۳ سال باشد. هدفهای کوتاهمدت میتواند راهاندازی یک صندوق اضطراری باشد یا پرداخت وام، یا حتی خرج یک سفر چند روزه. اهداف بلندمدت میتواند شامل پسانداز دوران بازنشستگی یا در شرایط اقتصادی ایران خرید خانه باشد. مدیریت هزینههایمان میتواند در اصول خودمراقبتی ما موثر باشد.

مدیریت هزینههای شخصی؛ فقط ما نیستیم که نمیتوانیم پسانداز کنیم!

بودجهبندی، قانون ۲۰/۳۰/۵۰ و نکات عملی که در این مطلب اشاره کردیم میتواند به مدیریت هزینههای ما کمک کند. نگران نباشیم که در مدیریت هزینه زندگیمان ضعف داریم با تمرین و کاربست این تکنیکها احتمالا نتیجه بهتری خواهیم گرفت. براساس تحقیقی که در آمریکا صورت گرفته در ماه ژانویه ۲۰۲۲ تنها ۴ .۶ درصد از آمریکاییها پس انداز کردهاند. پس نگران نباشیم ما در این زمینه تنها نیستیم.

بر اساس وضعیت اقتصادی و معیشتی کشورمان ممکن است با تمام این اوصاف قادر به مدیریت هزینه زندگیمان نباشیم. در این صورت ما به درآمد بیشتری برای نیازهایمان لازم داریم. میتوانید در این مطلب تکنیکهای مدیریت مالی که باعث افزایش درآمد و ذخیره بودجه شما میشود را بخوانید.